このページのまとめ・雇用保険料は会社と従業員の双方が負担する

- 雇用保険料の算出方法は、「賃金(総支給額)×雇用保険料率」

- 雇用保険の会社負担率は、一般事業の場合で0.6%

- 雇用保険の会社負担率は事業によって異なる

雇用保険の会社の負担額を詳しく知りたい方も多いのではないでしょうか。高齢化社会によって雇用保険の適用が拡大されている近年、会社の支払い額が増加していくことも考えられます。このコラムでは、雇用保険料の会社負担額の出し方や賞与の計算方法を解説します。社会保険の一つである雇用保険の仕組みを知り、会社および従業員の雇用保険料を計算する際にお役立てください。

雇用保険とは

雇用保険とは、労働者の生活の安定や再就職の促進を目的とした保険制度です。

会社は、「1週間の所定労働時間が20時間以上」かつ「31日以上の雇用見込みがある」従業員に対して、加入させる義務があります。雇用保険料は、会社と従業員の双方が負担します。

労災保険との違い

雇用保険と労災保険は、どちらも「労働保険」の一種です。しかし、雇用保険は従業員が休業・失業した際に給付金が支給されることに対して、労災保険は従業員が業務中・通勤中にケガや死亡事故を起こした際に給付金が支給されるという違いがあります。

また、会社が負担する保険料率もそれぞれ異なります。雇用保険料は会社と従業員の双方で負担しますが、労災保険料は会社が全額負担します。

参照元:厚生労働省「雇用保険制度」

雇用保険で支給される給付金の種類

雇用保険には、一般的に失業給付金と呼ばれる基本手当や、育児休業給付金・介護休業給付金など複数の種類があります。それぞれの仕組みや受給条件は、以下のとおりです。

基本手当

退職した従業員の生活や再就職を支援するための給付金です。給付率は離職前の賃金や退職理由、年齢によって異なります。基本手当を受給する際の手続きは退職者本人が行います。

基本手当を受給するためには、「就業の意思があり、求職活動を行っていること」「離職前の2年間で、雇用保険の被保険者期間が通算12ヶ月以上あること」が必須条件です。

基本手当を受給できる期間は、原則として「離職日の翌日から1年間」です。

妊娠や出産などの理由で就業できない期間が30日以上続く場合は、その日数分を受給期間に加えることができます。ただし、受給期間として加えることができるのは「最大で3年間まで」です。

教育訓練給付

在職者や退職者に対して、個々のスキルアップや再就職の支援を目的に、教育訓練受講に関する費用の一部を支給するものです。教育訓練経費の20%に相当する額が支給されます。

教育訓練給付金を受け取るには、「雇用保険に加入している(していた)期間が3年以上ある」「離職日の翌日から受講開始日までの期間が1年以内」など、いくつかの条件を満たす必要があります。

教育訓練給付金を初めて受給する場合は、雇用保険の加入期間が1年以上あれば対象者になります。

育児休業給付

育児休業中の従業員に対して、休業中の生活を支援するための給付金のことです。育児休業給付金の受給には、「雇用保険に加入している」「退職予定がない」「育児休業前の2年間で、11日以上働いた月が12ヶ月以上ある」といった条件があります。

育児休業給付金の申請手続きは、原則として雇用先の会社経由で行われます。しかし、会社を経由しての提出がむずかしい場合や、従業員本人が自ら申請手続きを希望する場合は、従業員本人が提出することもできます。

介護休業給付

従業員が家族の介護のために休業する場合に支給される給付金です。対象家族1名につき、最大93日間にわたって支給されます。

介護休業給付金を受給するためには、「介護休業前の2年間で、11日以上働いた月が12か月以上ある」「雇用保険に加入している」「仕事に復帰する予定がある」「2週間以上の休業が必要と判断されている」といった条件があります。

高年齢雇用継続給付

高年齢雇用継続給付とは、就業意欲のある高年齢者に対して、雇用の継続や再就職の促進を支援するための給付金のことです。

高年齢雇用継続給付の支給要件は、以下の5つです。

- 1. 支給対象月の初日から末日まで被保険者であること

- 2. 支給対象月中に支払われた賃金が、60歳到達時等の賃金月額の75%未満に低下していること

- 3. 支給対象月中に支払われた賃金額が、支給限度額未満であること

- 4. 申請後、算出された基本給付金の額が、最低限度額を超えていること

- 5. 支給対象月の全期間にわたって、育児休業給付または介護休業給付の支給対象となっていないこと

引用元:厚生労働省「Q&A~高年齢雇用継続給付~」

給付金の支給額は、「従業員の現在の賃金が、60歳以前に受け取っていた賃金からどれだけ下がったか」によって変動します。

たとえば、60歳のときより賃金が61.5%以上75%未満に下がった場合は、各月の賃金の最大15%の給付金が支給されます。

一方、賃金の低下率が61%以下の場合は、60歳以降の毎月の賃金に15%を掛け合わせた金額が支給されます。

雇用保険の負担額は「雇用保険料率」によって決まる

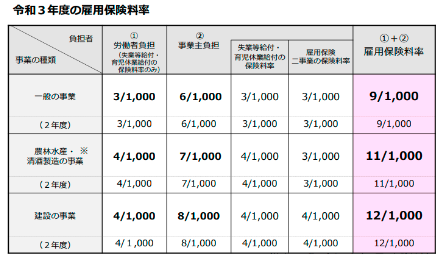

雇用保険料は事業主と従業員が双方で負担します。しかし、負担額は事業主のほうが高いことに加え、双方の負担率は「事業の種類」によって異なります。

一般的な事業の場合、会社の負担率は0.6%ですが、農林水産・清酒製造事業では0.7%、建設事業では0.8%と少し高めに設定されています。

※1 枠内の花壇は令和2年度の雇用保険料率です。

※2 園芸サービス、牛馬の育成、酪農、養鶏、養豚、内水面養殖および特定の船員を雇用する事業については一般の事業の率が適用されます。

引用元:厚生労働省「令和3年度の雇用保険料率について」

一般の事業と比べて「農林水産・酒類製造」と「建設」の事業における事業主負担が大きいのは、季節や景気の影響を受けやすく雇用が不安定になりやすいことから、失業給付金の受給者の割合が多くなると考えられているからです。

雇用保険料の計算方法

雇用保険料には、「会社が国に納める雇用保険料」と「従業員の給与から天引きする雇用保険料」の2種類があります。雇用保険料を支払う際には、2つの雇用保険料の計算が求められます。それぞれの雇用保険料の計算方法を以下で詳しく解説します。

雇用保険を含む、労働保険の年度更新

会社が国に支払う雇用保険料は、年に1回計算されます。

算出方法は、「全従業員に支払った賃金総額×従業員負担と会社負担を合わせた雇用保険料率(0.9%〜1.2%)」です(令和3年度時点)。

参照元:厚生労働省「令和3年度の雇用保険料率について」

従業員の給与から天引きするときの雇用保険料の計算

従業員の給与から天引きする雇用保険料の算出方法は、「賃金×従業員負担分の雇用保険料率(0.3%〜0.4%)」です。

たとえば、一般事業の会社で従業員の賃金が22万円の場合、220,000×0.3%=660円。

この金額は、基本的に従業員の給与明細に記載されている額になります。

賞与が発生する月の計算方法

賞与が発生した月は、従業員の毎月の賃金に賞与額を加えて計算する必要があります。

賞与が発生する月の雇用保険料の計算方法は以下になります。

- (毎月の賃金×雇用保険料率)+(賞与×雇用保険料率)

給与と賞与でそれぞれ雇用保険料率を乗じる必要があるので、気をつけてください。

なお、従業員負担分の保険料について1円未満の端数が生じた場合は、「50銭以下は切り捨て、50銭1厘以上は切り上げ」とするのが基本です。ただ、切り捨て・切り上げの基準は会社によって異なる場合があります。

会社が雇用保険料を計算するときの注意点

雇用保険料を計算する際、賃金に該当するものや徴収する時期を十分に確認する必要があります。

以下で注意点を詳しく解説するのでチェックしましょう。

雇用保険の対象となる賃金の範囲を確認する

雇用保険料の計算を正しく行うためには、雇用保険の対象となる賃金の範囲を正しく理解することが肝心です。雇用保険料の対象に「ならない」賃金は以下のとおりです。

- 役員報酬

- 結婚祝金、死亡弔慰金、災害見舞金、年功慰労金、勤続報奨金、退職金

- 出張旅費、宿泊費(実費弁償と考えられるもの)

- 工具手当、寝具手当(従業員の自己負担で用意した用具に対して手当を支給する場合)

- 休業補償費(労働基準法第76条の規定に基づくもの。対象の従業員には平均賃金の80%が支給される。賃金ではなく「補償」のため、雇用保険の課税対象にはならない)

- 病床手当金(健康保険法第99条の規定に基づくもの。業務外のケガや病気で就業できなくなった従業員に支給される)

- 解雇予告手当(労働基準法第20条に基づき従業員を解雇する際、解雇日の30日以前に予告しないで解雇する場合に支払う手当)

- 従業員の財産形成貯蓄を支援するために会社が支払う奨励金(持株奨励金など)

- 会社が全額負担する生命保険の掛け金

- 福利厚生施設としての住宅貸与手当

参照元:厚生労働省「雇用保険料の対象となる賃金」

雇用保険料の申告と納付を忘れない

雇用保険料は、年度当初にその年の概算金額の申告と納付を行い、翌年度の当初に確定申告をしたうえで精算します。つまり、「当年度のざっくりとした保険料と、前年度の確定した雇用保険料を一緒に申告・納付する」という流れです。

納付時期は毎年6月1日〜7月10日なので忘れないようにしましょう。

徴収開始のタイミングに気を付ける

雇用保険料の徴収は、従業員が雇用保険に加入した日から始まるのが特徴です。雇用保険に加入したあとの最初の給料日は、日割りで雇用保険料を天引きします。たとえば、毎月20日締め翌月末払いの会社の場合、その月の15日に入社した従業員の最初の給与では、15日〜20日の5日間分を計算する必要があるので注意しましょう。

参照元:厚生労働省「令和3年度の雇用保険料率について」

参照元:厚生労働省「賃金月額の算定の基礎となる賃金の範囲」